セミリタイアに必要な資産額|独身から4人家族まで

2017年から米国ETFに投資を始めた30代の経済的自由太郎です。

「今の仕事が辛い/楽しくないから辞めたい」

「セミリタイアって言葉が最近ちらほら出ているけど、なんだろうか?」

「セミリタイアしたいけど、どれくらいの貯金(資産)を持っていればいいだろうか?」

そんなあなたのために今回はセミリタイアを手に入れるための資産額について解説します。

この記事を読むことで、必要な資産額のイメージを掴み、実践してもらえればと思います。

ちなみに貯金や資産を取り崩さないで生活するための資産額です。

取り崩す想定だと少なくなっていく資産に精神的に病んでいく可能性が高いからです。

1.セミリタイアの簡単な説明

おそらく「セミリタイア」という言葉を知っているので、どういうものか知っているとは思いますが、念のため「セミリタイア」とは何かを説明しておきます。

定義

「セミリタイア」とは完全に仕事をやめるのではなく、最低限の仕事をしながら生活するスタイル

例としては、下記があります。

「セミリタイア」の例

・会社員として身を粉にして稼ぐのではなく、最低限の生活費を趣味などの好きな事で稼ぐ

・貯金の取り崩しや投資の配当金や不動産の家賃収入+最低限のアルバイトで生活する事で、自分や家族との時間を最大限作り出す

似たような言葉に「アーリーリタイア」があります。

「アーリーリタイア」はアルバイトもしないような完全に仕事しないで生きていくスタイルです。

経済的自由太郎的には「セミリタイア」の方が自分にあっていそうだと感じているので、「セミリタイア」を目指して生活をしております。

どちらも生活するために大きい資産が必要になります。

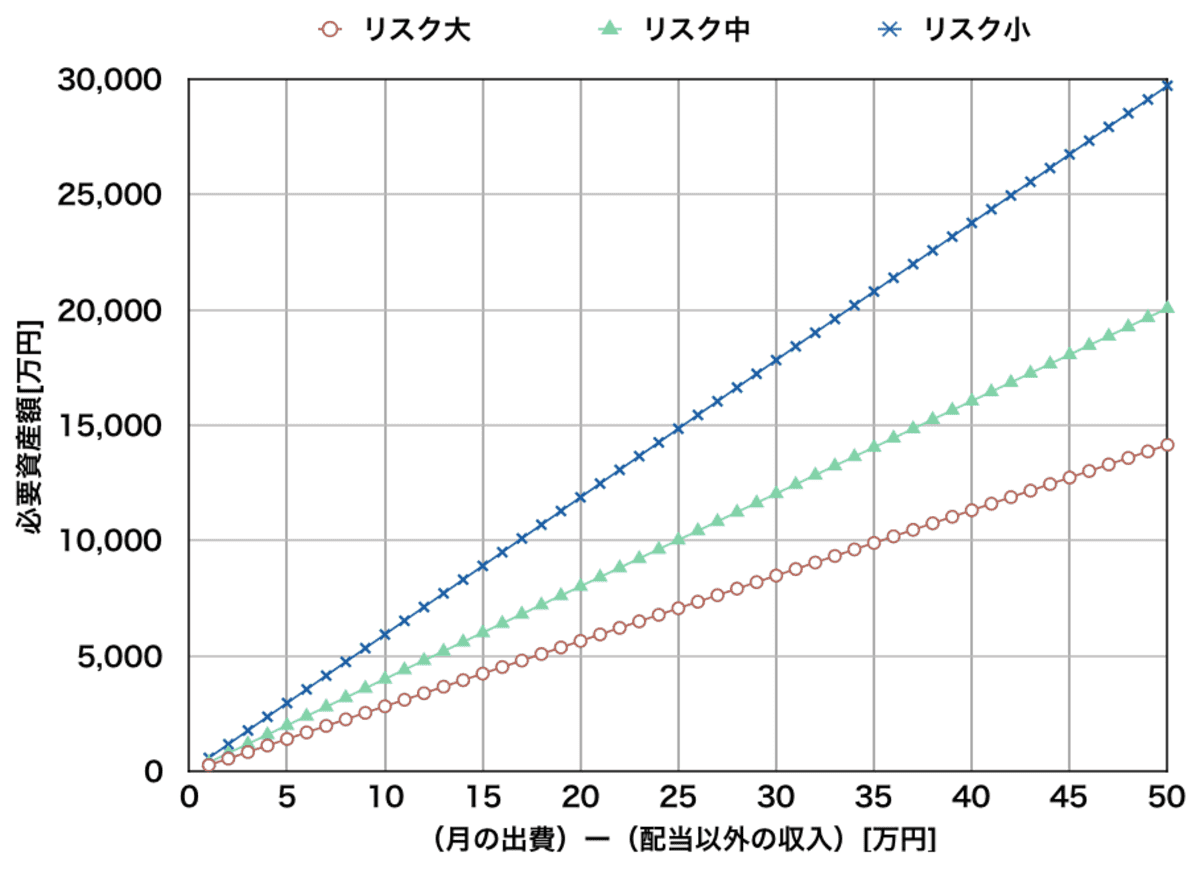

2.セミリタイアに必要な資産額の解説

アーリーリタイア・セミリタイア含めて月の出費に対する必要資産額のグラフです。

アーリーリタイアの場合は「配当以外の収入」がない状態ですし、セミリタイアなら「配当以外の収入」がアルバイト代などになります。

リスク大中小は資産のリスクです。

米国ETFで話をすると下記のようになります。

リスク大中小の例

(1)リスク大=米国ETF「PFF」100%|標準偏差σ=17.8%

(2)リスク中=米国ETF「PFF」33%・「BLV」33%・「BND」34%|標準偏差σ=7.96%

(3)リスク小=米国ETF「BND」100%|標準偏差σ=3.63%

→資産額の増減は±3×σの中に99.7%の確率で収まると言われています。

一般的な場合を具体的に見てみましょう。

2-1.独身者の場合のセミリタイアに必要な資産額(例)

必要資産額は下記のようになります(配当収入13万想定)。

(1)資産のリスク大=3700万(資産1700万・配当収入6万まで下落の可能性あり)

(2)資産のリスク中=5200万(資産4000万・配当収入10万まで下落の可能性あり)

(3)資産のリスク小=7700万(資産6900万・配当収入11.6万まで下落の可能性あり)

配当収入の下落分を余裕を持ってアルバイトで取り返せる(2)か(3)が現実的な目安になると思います。

配当収入が増える可能性もありますが、下落の可能性だけを記述しています。

もちろん0.3%をひく可能性もなきにしもあらずなので、参考程度に考えてください。

想定条件

・独身者の平均的な1ヶ月の出費は約19万円。

・家賃を約5万円として計算。

・現在の平均最低賃金848円・6時間・週3回のアルバイト=約6万円

→グラフの横軸は13万円のところを見ればいいです。

2-2.2人世帯の場合のセミリタイアに必要な資産額(例)

必要資産額は下記のようになります(配当収入17万想定)。

(1)資産のリスク大=4800万(資産2200万・配当収入8万まで下落の可能性あり)

(2)資産のリスク中=6800万(資産5200万・配当収入13万まで下落の可能性あり)

(3)資産のリスク小=1億(資産8900万・配当収入15万まで下落の可能性あり)

月2〜4万円で共働きなら余裕で取り返せるので、リスク中から小を選んでおくといいでしょう。

配当収入が増える可能性もありますが、下落の可能性だけを記述しています。

想定条件

・2人世帯の平均的な1ヶ月の出費は約29万円。

・家賃を約5万円として計算。

・現在の平均最低賃金848円・6時間・週3回のアルバイト=約6万円

・共働きで計12万円の「配当以外の収入」があると考える

→グラフの横軸は17万円のところを見ればいいです。

2-3.3人世帯の場合のセミリタイアに必要な資産額(例)

必要資産額は下記のようになります(配当収入15万想定)。

(1)資産のリスク大=4200万(資産1950万・配当収入7万まで下落の可能性あり)

(2)資産のリスク中=6000万(資産4570万・配当収入11.4万まで下落の可能性あり)

(3)資産のリスク小=8900万(資産7930万・配当収入13.4万まで下落の可能性あり)

配当収入が増える可能性もありますが、下落の可能性だけを記述しています。

想定条件

・3人世帯の平均的な1ヶ月の出費は約37万円。

・家賃orローン返済額を約10万円として計算。

・現在の平均最低賃金848円・8時間・週4回のアルバイト=約11万円

・共働きで計22万円の「配当以外の収入」があると考える

→グラフの横軸は15万円のところを見ます。

2-4.4人世帯の場合のセミリタイアに必要な資産額(例)

必要資産額は下記のようになります(配当収入19万想定)。

(1)資産のリスク大=5,400万(資産2,520万・配当収入7万まで下落の可能性あり)

(2)資産のリスク中=7,600万(資産5,790万・配当収入11.4万まで下落の可能性あり)

(3)資産のリスク小=1億1,200万(資産9,980万・配当収入13.4万まで下落の可能性あり)

配当収入が増える可能性もありますが、下落の可能性だけを記述しています。

想定条件

・4人世帯の平均的な1ヶ月の出費は約41万円。

・家賃orローン返済額を約10万円として計算。

・現在の平均最低賃金848円・8時間・週4回のアルバイト=約11万円

・共働きで計22万円の「配当以外の収入」があると考える

→グラフの横軸は19万円のところを見ます。

3.セミリタイアをするためには

手順としては下記のような感じでしょうか。

(1)セミリタイアをいつ実行するか決める

(2)セミリタイア時の世帯人数の想定

(3)目標金額の決定

(4)投資銘柄の決定

(5)積立金額の決定

(6)節約し淡々と積み上げる

特に重要なのは目標金額と目標金額を達成するために残された時間です。

銘柄については、基本的な軸は米国市場全体やS&P500指数に連動した投資信託や米国ETFにするべきでしょう。

例えばこの2つです。

www.financial-independence001.com

www.financial-independence001.com

時間と金額の目安としては下記です。

22歳で就職した場合

・月8万+ボーナス20万を「emaxis slim米国株式」や「IVV」に積立

→45歳で約7,500万の資産を得る事が可能

これからの時代は「人生100年時代」と言われていますから、45歳で社畜のような働き方を卒業できれば、十分楽しめる人生だと思いますよ。

経済的自由太郎も45歳を目安にセミリタイアしたいと考えています。

また、トヨタ社長や経団連の会長も言っていましたが、「終身雇用」は崩壊しつつあると思います。

日本の経営者は低賃金のまま、「終身雇用」を終わらせて、会社のコストを削減しようと思っているのだと経済的自由太郎は考えています。

経営者にいいように使われないためにも、投資家になっておくことは有利に生きられる術だと思います。

今噂になっている老後資金の調達にも使えます。

がんばっていきましょう。

4.(補足)計算について

下記を想定して実施しました。

利回り想定

・PFF:「iシェアーズ優先株式&インカム証券ETF」で分配金利回りが税引前5.94%、税引後4.24%(米国現地と日本で税が引かれます)

→詳細はこちら。

・BNDは「バンガード 米国トータル債券市場ETF」で分配利回りが税引前2.82%、税引後2.02%。

→詳細はこちら。

・BLVは「バンガード 米国長期債券 ETF」で分配利回りが税引前3.82%、税引後2.74%。

・PFF33%BLV33%BND34%では分配利回りで分配利回りが税引前4.17%、税引後2.99%。

※米国現地での税金は確定申告後に戻ってくる可能性がありますが、国民健康保険料の支払額などを考慮すると戻すのが有利か微妙なので、今回の検討では考慮しません。

有名な本ですが、いかに早く「ラットレース」を卒業するか、経済的自由を得るための原点となる本です。

ぜひ一度読むことをおすすめします。

| 金持ち父さん貧乏父さん アメリカの金持ちが教えてくれるお金の哲学 / ロバート・キヨサキ / 白根美保子 | ||||

|

ポチしてもらえると非常に励みになります。 よろしくお願いします。