株式と債券の最適な比率|米国への投資期間20年の場合を紹介

2017年から投資をしている30代の経済的自由太郎(@KRHBm9tMvIlF6He)です。

プロフィールはこちら。

超長期に投資を行う場合、株式100%がもっともリターンがいいことは歴史的に明らかです。

ただし、投資の目的や期間によっては、リターン最大よりもリスクを最小にしたり、ローリスクハイリターンを目指したり、下落率をなるべく少なくしながらもそこそこのリターンを狙いたかったり、いろいろなパターンがあるはずです。

特に下落率を下げながらそこそこのリターンを狙うというのは、リセッション時の狼狽売りを防ぐ有効な対策と言えます。

以前は比較的短い、投資期間10年の場合をまとめましたが、この記事では、つみたてNISAの期間である、残りの投資期間20年の場合を考えてみます。

具体的には「リターン最大」「リスク(標準偏差)最小」「シャープレシオ最大」「ソルティノレシオ最大」となる確率が高い米国株式と米国長期国債の比率を検討していきます。

過去データからの検討のため、未来を予測している訳ではありませんが、資産配分の決定に役立てると思います。

関連記事|リセッションとは?意味や対策についてわかりやすく説明

関連記事|貯金2,000万円を達成する方法|20代から40代の方必見

関連記事|【退場対策】株式と債券の最適な比率|米国への投資期間10年の場合

1.株式と債券の最適な比率【投資期間20年の場合の結論】

米国株式と米国長期国債の1978〜2019年の過去データを用いた最適な比率の結論は上表です。

ETFで言うと「VTI」と「TLT」の組み合わせです。

(米国長期国債「TLT」と「BND」や「AGG」は全然別物ですので注意)

データは2000年〜2019年、1999年〜2018年、・・・・、1979年〜1998年、1978年〜1997年の23グループを検証しました。

23グループに対して、「リターン最大」「リスク(標準偏差)最小」「シャープレシオ最大」「ソルティノレシオ最大」となる株式比率を見ていき、数えた結果です。

株式比率は10%ごとに見ています。

合わせて1978年〜2019年の間にその比率にした時のドル建ての最大ドローダウン(最大下げ率)を載せました。

投資期間が20年とつみたてNISAと同程度の期間においても、リスクを考慮すると債券を入れたほうがいいという結論です。

しかも株式比率30〜40%の方がリスクとリターンの関係を改善でき、一番良いという歴史です。

10年の時よりもこの比率が発生する確率が高く、再現性が高くなりそうです。

リターンを重視する場合においては、やはり株式比率を100%にした方が確率が高いのは事実ですが、その確率は10年の時よりも減っています。

上昇時には株式100%がいいもしくはレバレッジをかけ始めるものですが、実際には個人個人で目標額・投資期間・リスク許容度があります。

下降時に自分のポートフォリオがどの程度下落する可能性があるかは計算で想定できます(年率平均リターンー3×標準偏差)。

資産配分を決定する時には必ず下降時にどれだけ下がる可能性がありそうかを見積もるようにして、この程度の下落が耐えられるのかをきちんと評価しましょう。

では次からはそれぞれの比率結果を詳しく見ていきます。

関連記事|【退場対策】株式と債券の最適な比率|米国への投資期間10年の場合

関連記事|リセッションとは?意味や対策についてわかりやすく説明

関連記事|米国市場全体連動ETF|VTIの株価チャートや配当の解説

関連記事|【最新】楽天VTIと本家VTIのどっちがいいかを積立結果比較

2.株式と債券の最適な比率【投資期間20年の場合の根拠データ】

ここでは「リターン最大重視」「リスク最小重視」「シャープレシオ最大重視」「ソルティノレシオ最大重視」の1つ1つの項目についてデータを見ていきます。

2-1.株式と債券の最適な比率〜リターン最大重視〜

上グラフが1978年〜2019年での投資期間20年の23グループに対する株式比率とリターン最大回数の関係です。

結論でも書いた通り、株式比率100%にすれば、リターンが最大になる確率が高いです。

とは言っても実際は26%と約4回に1回と確率は低めです。

しかも6回のうち4回はリーマンショックを含まないタイミングでした。

この結果を考察すると、リターンを最大にしたい人でも、リーマンショック級のリセッションを想定する場合は、債券を多少入れておいた方がいいという事です。

しかし、基本的には株式を厚めにもっておいた方がいいのは間違いないので、株式比率70〜90%の間で決定するのがいいと経済的自由太郎は考えます。

ただし、下の表のような最大ドローダウン時(ドル建て)に狼狽売りしない事が前提です。

最大ドローダウン時に自分が狼狽売りしそうだな・・・と思う人は無理しない方がいいです。

狼狽売りしてしまうとリターンを押し下げてしまうからです。

正直に言いますと、この結果は意外でした。

経済的自由太郎は基本的にリターンを最大化したかったら、株式100%にすべきという考えの人間でした。

今回の検討により少なくとも投資期間20年以下の人には、米国長期国債を多少入れる事をおすすめしたいと思います。

2-2.株式と債券の最適な比率〜リスク最小重視〜

上グラフが1978年〜2019年での投資期間20年の23グループに対する株式比率とリスク最小回数の関係です。

ここでいうリスクとは標準偏差、つまり平均リターンからのばらつきです。

ばらつきが小さければ、平均リターンになる確率が高くなります。

一番回数が多いのは、株式比率30%の時で、圧倒的に数が多いです。

そして、1978年〜2019年の間は、100%の確率で株式比率20〜40%の間に収まりました。

コロナショックの暴落暴騰に狼狽している人は株式比率20〜40%の間にしておくと、睡眠時間を減らさず、健康に過ごせると思います。

ちなみに1978年〜2019年の間で、投資期間10年の時も株式比率20〜40%の間に約97%の確率で収まっていましたので、再現性が高いと言えそうです。

2-3.株式と債券の最適な比率〜シャープレシオ最大重視〜

上グラフが1978年〜2019年での投資期間20年の23グループに対する株式比率とシャープレシオ最大回数の関係です。

シャープレシオとはいわゆる、リスクに対してリターンが効率的かどうかを測る指標です。

シャープレシオが高ければ、リスクあたりのリターンの効率がよくローリスクハイリターンとなります。

一番多いのは株式比率40%の時で、約87%の確率で株式比率30〜50%の間に入ります。

超長期では株式比率60%が一番シャープレシオが高いので、株式と債券は60:40で持つと良いということが信じられていますが、投資期間が短くなってくるとそうならず、株式比率を下げた方が投資効率がよくなりそうです。

ただし、もちろんリターンは犠牲にする必要がありますので、ご利用は計画的に!ですね。

ちなみに可変レバレッジドポートフォリオはシャープレシオ最大のところでレバレッジをかけるという手法です。

超長期のシャープレシオ最大の比率で考えているので、株式と債券比率60:40のところでレバレッジをかけています。

投資期間が永遠ではなく、20年くらいの人にとっては30〜50%の比率にしてレバレッジをかけた手法にするとより投資効率がいいポートフォリオにできるかもしれませんね。

ただ真似するのではなく、可変レバレッジドの考えをある程度理解できると上のように応用できます。

これは投資に限らず、人生での基本ですね。

関連記事|SPXLはレバレッジETF|株価チャートや積立結果などの解説

関連記事|CUREはヘルスケアセクターのレバレッジETF|株価や積立結果など

2-4.株式と債券の最適な比率〜ソルティノレシオ最大重視〜

上グラフが1978年〜2019年での投資期間20年の23グループに対する株式比率とソルティノレシオ最大回数の関係です。

ソルティノレシオはあまり聞きなれない人が多いかもしれません。

投資の世界でのリスクとは標準偏差のことだというのはある程度わかっていると思います。

標準偏差は、上にも下にもばらつきます。

でも、皆さんもそうだと思いますが、上にばらつく方は嬉しいですが、下にばらつく方は辛く目を背けたくなりますよね?

ソルティノレシオは、上にばらつくリスクを無視して、下にばらつくリスクとリターンの関係を測る指標です。

下落を怖がる人間にとっては、ソルティノレシオを参考にした方が安全に資産運用できそうです。

一番多いのは株式比率30%の時で、約87%の確率で株式比率20〜40%の間になります。

シャープレシオの時より株式比率を10%分下げた区間がいいようですね。

コロナショック(仮)で落ち着かなかった人は株式比率を20〜40%まで下げると比較的健康に過ごせるのかもしれません。

関連記事|リセッションとは?意味や対策についてわかりやすく説明

3.株式と債券の最適な比率(投資期間20年)のまとめ

結論を再掲載すると、下表になります。

データ上は上のようにすると確率が高くなりますが、上記を踏まえて投資期間12年の場合の経済的自由太郎のオススメを下に書いておきますね。

下落の事は無視でリターン重視:株式比率100%

下落は怖いけどリターンがなるべく欲しい:株式比率60%

下落が怖いのでリターンそこそこでよい:株式比率40%

下落が怖く自分の資産額の減りを見たくない:投資をやめ、副業でもして入金力を上げる

まず前提として、よほどの天才でない限り、株価が下落するタイミングや上昇するタイミングを言い当てることは不可能です。

常日頃から暴落するから現金比率を高めていて、暴落したタイミングでイキっている人もいますが、今回はたまたま暴落しただけであり、その時期を正確に言い当てられた人はいません。

暴落する暴落すると言っておけば、いつかは当たりますから、時期を言い当てられない以上いうこと自体が無意味です。

ではどうするか?

暴落が来てもいいように備えておくことが重要ですね。

(そういう意味では暴落おじさんは正解なのかもしれませんが、別にフルインベストメントの人をディスる必要は全くない)

経済的自由太郎は、「現金で持っていると勿体無い」「リターンを上げたかったらリスクをとるのが当たり前」と思っている人間なので、少しでもリターンを上げたい人種のようです。

ただ、取らなくてもいいリスクは別にとる必要がないと思うので、債券を組み入れるというのはいい選択肢だなと思います。

債券を入れて著しくリターンが下がる訳ではなく、時期によっては株式100%よりもリターンを得られることが多い訳ですし。

先にも書きましたが、経済的自由太郎は基本的には株式100%が一番リターンがいいだろうと思っていた人種です。

しかし、可変レバレッジドを通じて、株式と債券の比率を検討していく中で、考えが変わってきました。

有限の人生、有限の投資期間(長くても40年くらい)しか取れない私たちは、超長期のデータだけでポートフォリオを決めるのは実はあまりよくないのでは?とさえ思っています。

この記事を見て、債券も選択肢の一つだと思ってくれると幸いです。

関連記事|リセッションとは?意味や対策についてわかりやすく説明

関連記事|貯金2,000万円を達成する方法|20代から40代の方必見

関連記事|【退場対策】株式と債券の最適な比率|米国への投資期間10年の場合

プロフィールはこちら。

ポチしてもらえると非常に励みになります。 よろしくお願いします。

合わせてこちらもクリックして頂けると嬉しいです!

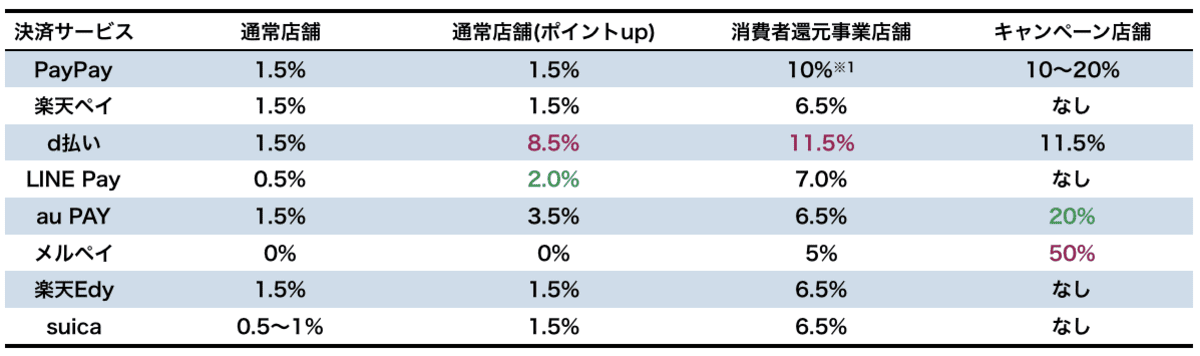

QRコード-キャッシュレス決済の還元率比較|利用優先順位紹介

今簡単にできる節約にかかせないものと言えば、支払いを現金からキャッシュレスにしてポイントを稼ぐ事でしょう。

キャンペーンを駆使すると、支払額の20%~50%のポイントをゲットできますので、使わない手はないですよね。

しかし、キャッシュレス決済が乱立していて、どれが現在お得なのか非常にわかりにくいですね。

そこで、今回はクレジットカード以外の主要なキャッシュレス決済の還元率について、簡単にまとめてみました。

比較したのは、PayPay、楽天ペイ、d払い、LINE Pay、auPAY、メルペイ、楽天Edy、Suicaです。

どのキャッシュレス決済を使うとお得なのか?の検討の参考にしてください。

1.QRコード・キャッシュレス決済の還元率比較

上表が還元率のまとめです。

区分けは4つで、通常店舗、条件を満たした場合の通常店舗、消費者還元事業対象店舗、キャンペーン店舗です。

1-1.QRコード・キャッシュレス決済の優先順位〜通常店舗〜

利用できるものを使います。

ただし、0.5%以下の還元率の場合でクレジットカードが使える場合はクレジットカードにしてください。

複数ある場合は、還元率の高いものを、還元率が同率の場合は、楽天ペイ>楽天Edy>PayPay>d払い>auPAYがいいと考えます。

楽天系を一番にしたのはRポイントで統一されており、ポイントが分散しなくてよく、Rポイントを使える店舗が多いためです。

PayPayは使える店舗が多いですが、4月より通常還元率が1.5→0.5%に下がるので、今後楽天より利用頻度が下がると考えるためです。

d払いを利用する場合にはdカードを持っていれば、dポイントで統一が可能ですが、d払いとauPAYは使える店舗が少ないので、楽天系、PayPayが使えない場合に利用するのがいいでしょう。

もちろん、近くにd払いやauPAYの店がたくさんある場合はこの限りではありません。

1-2.QRコード・キャッシュレス決済の優先順位〜条件を満たした場合の通常店舗〜

還元率の高さでいうとd払いとauPAYですが、実際はLINE payが条件をクリアしやすいので、おすすめです。

d払いの場合はドコモユーザーかつ有料サービスを利用して到達する還元率で、auPAYも月額円の有料サービスに登録しないといけないので、実質マイナスみたいなものです。

LINE Payの場合は前月に10万円以上LINE Payを利用していれば、2%に還元率がupします。

LINEスマート投資で月始めに10万支払い→月末に10万円出金を行えば、2,000Pゲット+翌月の2%還元をゲットできるので、簡単です。

ちなみに毎週10万円積立にすると月8,000P+翌月の2%還元をゲットできます。

ただし、LINEスマート投資が元本保証ではなく出金に300円かかるので、注意が必要です。

しかし、かなりディフェンシブな投資になっているので、ほとんどの場合+になるはずです(今の時期はやめておいた方がいいかもしれませんが)。

1-3.QRコード・キャッシュレス決済の優先順位〜消費者還元事業の店舗〜

還元率が高い順に利用できるか検討します。

優先はd払いです。

PayPayは正確には5%+20回に1回全額(100%、上限付)です。

次点は前月に10万円以上LINE Payを利用していればLINE Pay、していない場合は楽天Payか楽天Edyです。

1-4.QRコード・キャッシュレス決済の優先順位〜キャンペーン店舗〜

まず真っ先に考える事はメルペイのキャンペーン対象かどうかです。

メルペイが20~50%という超高還元率のキャンペーンをやっています。

また、うわさのauPAYも20%という超高還元率です。

50%還元の対象店舗の場合はもちろんメルペイ、20%還元の対象店舗の場合はメルペイ>auPAYの順番に検討します。

理由はメルペイの場合はコード決済またはID決済でもポイントを利用できるため、使える店舗がauPAYとは比べ物にならないくらい多いためです。

1回の決済での還元上限ポイントを超えそうな場合で、買い物を2回に分けられない場合にauPAYを検討です。

次点がPayPay・d払いですね。

この場合も使えるところが優先で、PayPayとd払いをどちらも使える場合は、d払い>PayPayを優先でいいでしょう。

理由は還元率が微妙に高いためです。

2.QRコード・キャッシュレス決済の還元率比較【実店舗で行われているキャンペーン】

ここからは実店舗で行われているキャンペーン内容を簡単に紹介していきます。

2-1.PayPayのキャンペーン

①毎週水曜・金曜がおトク!第5弾 虎ノ門・西新橋「勝手にお得っ区」キャンペーン

還元率:消費者還元事業の店舗で20%、それ以外は15%

付与上限:1,000円相当/1回(5,000〜6,666円までの支払い)、10,000円相当/期間中(計50,000〜66666円までの支払い)

対象:虎ノ門・西新橋の対象店舗

開催時期:2020.3.4〜2020.5.15の毎週水曜日・金曜日

※PayPay残高での支払いのみで付与

②春のクリーニングおトク祭り

還元率:Yahoo!プレミアム会員が20%、それ以外は10%

※消費者還元事業の店舗ではさらに上乗せ、つまり12〜25%になります。

付与上限:500円相当/1回(2,500〜5,000円までの支払い)、1,500円相当/期間中(計7,500円〜15,000円までの支払い)

対象:PayPayを利用できる全国のクリーニング店

開催時期:2020.3.4〜2020.3.31

※PayPay残高での支払いのみで付与

③伊藤園の対象自販機で最大20%戻ってくるキャンペーン

還元率:20%

付与上限:50円相当/1回(250円までの支払い)、200円相当/期間中(計1,000円までの支払い)

対象:伊藤園の自動販売機のうち、「PayPay」の支払いに対応している自動販売機(全国で約4,000台)

開催時期:2020.3.4〜2020.3.31

※PayPay残高での支払いのみで付与

④ガストで美味しいおトクなキャンペーン

還元率:Yahoo!プレミアム会員が20%、それ以外は10%

付与上限:500円相当/1回(2,500〜5,000円までの支払い)、1500円相当/期間中(計7,500円〜15,000円までの支払い)

対象:全国のガスト各店(Sガスト、ステーキガストは対象外)、ガストの宅配サービス(UberEatsは対象外)

開催時期:2020.3.4〜2020.3.31

※PayPay残高での支払いのみで付与

⑤10時~14時がおトク!春のスーパーマーケット大還元祭

還元率:Yahoo!プレミアム会員が10%、それ以外は5%

※消費者還元事業の店舗ではさらに上乗せ、つまり7〜15%になります。

付与上限:500円相当/1回(5,000〜10,000円までの支払い)、3,000円相当/期間中(計30,000円〜60,000円までの支払い)

対象:PayPayを利用できる全国のスーパーマーケット

開催時期:2020.3.4〜2020.3.31の10時〜14時

※PayPay残高での支払いのみで付与

⑥まちかどペイペイ 第2弾

還元率:100%(20回に1回=5%の確率で)

※消費者還元事業分はさらに上乗せ、つまり105%になります。

付与上限:1,000円相当/1回(1,000円までの支払い)、5,000円相当/月(計5,000円までの支払い)

対象:消費者還元事業の5%還元対象店舗

開催時期:2019.12.1〜2020.3.31の10時〜14時

※PayPay残高とYahoo! JAPANカードでの支払いのみで付与

2-2.d払いのキャンペーン

①飲食店 d払い+10%還元キャンペーン

還元率:11.5%(キャンペーン10%+通常還元率1.5%)

※dポイントスーパー還元プログラムでさらに上乗せ、最大18.5%

付与上限:500ポイント/1回(5,000円までの支払い)、2,000ポイント/月(計20,000円までの支払い)

対象:キャンペーン対象の飲食店

開催時期:2020.1.7〜2020.3.31の11時〜14時

※d払いの支払い方法がdカード以外のクレジットカードは対象外

②d払い 生活応援キャンペーン

還元率:11.5%(キャンペーン5%+消費者還元事業5%+通常還元率1.5%)

※dポイントスーパー還元プログラムでさらに上乗せ、最大18.5%

付与上限:500ポイント/1回(10,000円までの支払い)、2,000ポイント/月(計40,000円までの支払い)

対象:消費者還元事業の5%還元対象店舗

開催時期:2019.12.2〜2020.3.31

※d払いの支払い方法がdカード以外のクレジットカードは対象外

2-3.auPAYのキャンペーン

①誰でも!毎週10億円!もらえるキャンペーン

還元率:20%(キャンペーン19.5%+通常還元率0.5%)

付与上限:6,000ポイント/1日(30,769円までの支払い)、10,000〜30,000ポイント/ステージ(計51,282〜153,846円までの支払い)

対象:auPAYを利用できる全店舗

開催時期:2020.2.10〜2020.3.29(実質毎週月曜日〜水曜日)

2-4.メルペイのキャンペーン

①メルペイフィーバー

還元率:20%(コンビニ)、50%(コンビニ以外)

※メルペイの本人確認完了済みの人 (18歳以上)

付与上限:コンビニ・・・P300/1回(1,500円までの支払い)、P3,000/期間(計15,000円までの支払い)

コンビニ以外・・・P500/1回(1,000円までの支払い)、P3,000/期間(計6,000円までの支払い)

※期間中の付与上限はメルペイフィーバー・メルペイサンデーの合算

対象:コンビニ、ドラッグストア、飲食店、まちのお店の対象店舗

開催時期:コンビニ・・・2020/03/01(日) ~ 2020/03/31(火) 毎日7:00~13:00まで

ドラッグストア・・・2020/03/01(日) ~ 2020/03/21(土)

飲食店・・・2020/03/08(日) ~ 2020/03/28(土)

まちのお店・・・2020/03/15(日) ~ 2020/03/31(火)

②メルペイサンデー

還元率:20%

※メルペイの本人確認完了済みの人 (18歳以上)

付与上限:P500/1回(2,500円までの支払い)、P3,000/期間(計7,500円までの支払い)

※期間中の付与上限はメルペイフィーバー・メルペイサンデーの合算

対象:メルペイを利用できる全店舗

開催時期:2020年3月の毎日曜日 (計5日間)

ちなみに上記以外では、クレジットカード決済を使うのがお得です。

その中でも現在一番熱いのは「楽天カード」です。

カード発行も年会費も無料で生活費を全て楽天カードで支払えば、簡単に3,000ポイント以上ゲットできます(月30万支出の場合)。

Rポイントが大体のドラッグストアやコンビニで使用できるので、非常に使い勝手がよくなりました。

また、年会費無料ながらも基本還元率が1%と高還元率であり、キャンペーンやSPUで簡単に還元率を跳ね上げることができます。

さらに投資を検討されている方は、楽天証券との組み合わせで、投資信託を楽天カードで購入でき、ポイントまでつけられ、ポイントで投資も可能です。

持っていてデメリットがあるとすれば、カードの枚数が増えるくらいでしょうか。

楽天カードのレビューは下を参考にしてください。

関連記事|楽天カードの使い勝手はどうなのか|Rポイントが使いやすくなりおすすめ

発行しない手はありませんので、これを機に発行しましょう。

しかも入会特典として5000P以上もらえますので、ぜひこちらより申込ください!

楽天プレミアムカードをご希望の方はこちらよりどうぞ!

ポチしてもらえると非常に励みになります。 よろしくお願いします。

合わせてこちらもクリックして頂けると嬉しいです!

楽天カードの使い勝手はどうなのか|Rポイントが使いやすくなりおすすめ

楽天カードってみんながおすすめしているけど、実際の使い勝手はどうなの?って考えている人多いですよね。

2016年頃に経済的自由太郎は、結婚を機にメインのクレジットカードを変更しようといろいろ検討したのですが、ぶっちゃけその時にはヤフーカードにしました。

その当時楽天スーパーポイント(通称Rポイント)が実店舗ではあまり使えなかったためです。

しかし、4年たった今、状況が大きく変化し、Rポイントを「使える」「貯める」店舗が増えてきています。

よって、楽天カードの価値が高くなってきているのです。

この記事では楽天カードの使い勝手が非常にいいことを紹介していきます。

- 1.楽天カードの使い勝手はどうなのか〜Rポイントの使い道〜

- 2.楽天カードの使い勝手はどうなのか〜Rポイントの貯まり方〜

- 3.楽天カードの使い勝手はどうなのか〜経済的自由太郎の本音ぶっちゃけ〜

- 4.楽天カードの使い勝手はどうなのか〜まとめ〜

1.楽天カードの使い勝手はどうなのか〜Rポイントの使い道〜

ポイントがザクザク貯まるというのを前面に押し出しているサイトが多い(公式もそう)ですが、節約の観点では「普段利用する店舗でポイントを使えるのか?」が一番重要です。

だって、ポイントが貯まっていようが、使い道がなければ、宝の持ち腐れでしょ?

経済的自由太郎が2016年時点で、ヤフーカードをメインカードに決めた理由はこれでした。

Tポイントに比べて普段使いする店舗の数が圧倒的に少なかったです。

しかし、この4年で状況は大きく変わりました。

大きく変わったのは2点です。

①身近なポイントパートナー(「使える」「貯まる」実店舗)が増えた

例:リンガーハット、大戸屋、すき家(ゼンショーグループ)、サンドラッグ、ファミリーマート・・・

特に上記例が2019年に新たに「使える」「貯まる」ようになった店舗で、これを機に改めて使えるお店を確認してみたのですが、自分たちの利用頻度が高いところでは大体「使える」ようになっていました。

楽天ポイントカードを「使える」「貯まる」お店は楽天の下の公式サイトを参照してください。

おっ、こんなところでも使えるんだという新たな発見があると思います。

②楽天Payを利用できる店舗の増加

楽天Payでも貯まったポイントを支払いに利用できます。

チェックを入れれば、ポイントから優先的に利用する事も可能です。

これにより多くのドラッグストア、コンビニで利用ができるようになりました。

例:ウェルシアグループ(売上業界2位)、スギ薬局グループ(売上業界4位)

特に節約にも利用できるドラッグストアで利用できるのがとても大きいです。

今までTポイントしか利用できなかったウェルシアでも利用できます。

期間限定ポイントも上記で説明したRポイントを使用できる店舗、楽天Payを使用できるところで消化できますので、今まで悩んでいた期間限定ポイントの使い道に実店舗での生活費に回せるのは非常に大きいです。

また、通常ポイント限定になりますが、楽天EdyへのチャージにもRポイントを利用できます。

これにより、マツモトキヨシグループでRポイントを利用できます。

つまり、売上1位~7位までのドラッグストアグループでRポイントを利用できますから、大体のドラッグストアを制覇しているといっても過言ではないでしょう。

下手したらそこらへんのスーパーよりドラッグストアの方が安いですから、節約する上では重宝するでしょう。

楽天ペイが使えるお店は下を確認してみてください。

楽天Edyが使えるお店は下を確認してみてください。

また、これは投資する人にとってのメリットですが、楽天証券であればRポイントを使って、投資信託と国内株式(現物)を買う事ができます。

詳細は下を確認してみてください。

楽天カードクレジット決済で投信積立 | 投信積立 | 投資信託 | 楽天証券

最後に通常ポイントのみですが、楽天カードの支払いにも利用できます。

よって、使いそびれるということはまずないレベルまでポイントの使い勝手が向上しているのです。

2.楽天カードの使い勝手はどうなのか〜Rポイントの貯まり方〜

ここからは楽天カードでのRポイントの貯まり方について話していきます。

2-1.基本還元率

楽天市場以外での基本利用では月に使った合計額の1%がRポイントとして還元されます。(1桁切り捨て)

つまり例えば、月に10万使えば、1,000PのRポイントが入ってきます。

これは年会費無料のカードの中では高還元率です。

2-2.キャンペーン

時期によりますが、様々なキャンペーンでポイントを獲得できます。

ここでは2つ紹介しておきます。

①毎月5と0のつく日は楽天市場の買い物が+2倍

②楽天市場で楽天カードを20,000円以上利用→街での楽天カード利用分がポイント2倍

①に関しては、楽天市場で買い物するときは、5、10、15、20、25、30日のいずれかにした方がいいでしょう。

通常のポイントに加え、2%分ポイントをゲットできます。

②も毎月開催されているもので、実店舗での利用が還元率2%になるという、カードの高還元率化です(上限:1000ポイント=10万円分の利用まで)。

公共料金の支払いなど一部対象外はありますが、節約に役立てること間違いなしです。

エントリーが必要なので、楽天市場で20,000円以上利用する時は忘れずにエントリーしましょう。

詳細は楽天の公式サイトを確認してください。

【楽天PointClub】:キャンペーン一覧-楽天グループのサービス

2-3.SPU(スーパーポイントアッププログラム)

楽天市場を使っている人が楽天市場から離れられない理由の一番はこのSPU(スーパーポイントアッププログラム)でしょう。

楽天経済圏とも呼ばれますね。

各サービスの条件を達成すると楽天市場でのポイントがアップするというプログラムです。

楽天カードに関わるものは4つです。

①楽天市場での買い物を楽天カードで決済すると+2倍(1%→3%還元に)

②楽天プレミアムカードで決済するとさらに+2倍(3%→5%還元に)

③楽天銀行の口座から楽天カードご利用分引き落としで+1倍(1%→2%還元に)

③「楽天の保険」の保険料を楽天カードでお支払いで+1倍(1%→2%還元に)

これらは全て足し算で増えていくので、上記4つのサービス条件をクリアすると、7%ポイント還元となります。

各サービス条件を全てクリアすると、2020年3月現在では+16倍(16%還元)まで跳ね上がります。

もちろん全てクリアするのはかなり難しいですが、サービスを利用するだけでガンガン上がっていくので、これだと思うサービスがあればどんどん利用しましょう。

ちなみに2-2で説明した毎月5と0のつく日は楽天市場の買い物が+2倍も加算されます。

詳細は下の公式サイトを確認してみてください。

【楽天市場】SPU(スーパーポイントアッププログラム)|ポイント最大16倍

2-4.投資信託を楽天カードで購入可能

老後2,000万円必要とささやかれていますが、これには投資が不可欠でしょう。

投資の中でもかなりお手軽なのが、投資信託です。

適切な投資信託を選定できれば、自動積立設定もでき、勝手にお金が増えていくためです。

この投資信託を楽天カードで購入でき(月50,000円まで)、ポイントが普通に1%入ってきます。

これは楽天証券×楽天カードのみの強みです。

他の証券会社ではありません。

ポイントをそのまま投資信託への購入に回すこともできます。

eMAXIS Slim米国株式などの米国市場に連動した投資信託を購入すると、期待リターンは年率6.8%程度です。

投資信託を購入するために楽天カードを使ってゲットできるポイントは毎月最大500ポイントです。

月50,000円を投資に回せるとして、50,000円の投資とポイントを追加した50,500円の投資だと20年後には約26万円差がつきます。

この差はかなり大きいですよね。

クレジットカードで投資信託を購入できるのは今のところ、楽天証券×楽天カードの組み合わせのみです。

これだけでも非常に価値があります。

3.楽天カードの使い勝手はどうなのか〜経済的自由太郎の本音ぶっちゃけ〜

最初にも話しましたが、経済的自由太郎はぶっちゃけTポイント派で、ヤフーカードをメインに使っていました。

最初にも話しましたが、経済的自由太郎はぶっちゃけTポイント派で、ヤフーカードをメインに使っていました。

Tポイントの利便性がよかったためです。

今でもウェルシアで20日に1.5倍の価値で利用できるので、ウェルシアだけで利用すると決めれば、ヤフーカードの常時還元率が約1.5%ですから重宝しています。

しかし、最近ヤフーがTポイントから離れたがっており、PayPay推しになってきていますね。

それに伴い、ヤフーショッピングでもらえるのが通常Tポイントと期間限定PayPayに分かれているのがいまいちなんですよね・・・

また最近はPayPayの改悪が続いているのもマイナスポイントです。

・PayPayチャージ時にTポイントがたまらなくなった

ヤフーカードは、PayPayをチャージできるかつポイントも貯まる唯一のカードでしたが、チャージできるものの、ポイントがたまらなくなる改悪というヤフーカードを利用する理由の1つを失いました。

・PayPayの還元率Down↓

4月からはPayPayの還元率が1.5→0.5%に引き下がります。

これによりPayPayの価値がだいぶ下がります。

今後PayPayを使ってお得になる場所は、①キャンペーン実施中の場所、②PayPayのみしか使えない場所のみです。

それに対し、楽天Payや楽天Edyはクレジットカードでチャージでき、還元率上乗せなので、どちらも常時1.5%となります。

とはいえ①②の時には重宝するので、仮にダウンロードしていない方がいる場合は、絶対にしておいた方がいいです。

IOS用はこちら。

Android用はこちら。

以上から、メイン使いは楽天カードの方がお得ではないかが最新の経済的自由太郎の考えです。

はっきり言って、楽天市場が見にくいのは難点ですが、ポイント込みでもamazonの方が安いなどもあります。

楽天カードを使用するから楽天市場を使わないといけない!とはならないので、ご安心を。

楽天市場以外でも十分なメリットがありますよ。

4.楽天カードの使い勝手はどうなのか〜まとめ〜

カード発行も年会費も無料で生活費を全て楽天カードで支払えば、簡単に3,000ポイント以上ゲットできます(月30万支出の場合)。

Rポイントが大体のドラッグストアやコンビニで使用できるので、非常に使い勝手がよくなりました。

また、年会費無料ながらも基本還元率が1%と高還元率であり、キャンペーンやSPUで簡単に還元率を跳ね上げることができます。

さらに投資を検討されている方は、楽天証券との組み合わせで、投資信託を楽天カードで購入でき、ポイントまでつけられ、ポイントで投資も可能です。

今までヤフーカードをメインとしていた人も1枚持っておいたほうが絶対にいいです。

持っていてデメリットがあるとすれば、カードの枚数が増えるくらいでしょうか。

発行しない手はありませんので、これを機に発行しましょう。

しかも入会特典として5000P以上もらえますので、ぜひこちらより申込ください!

楽天プレミアムカードをご希望の方はこちらよりどうぞ!

ポチしてもらえると非常に励みになります。 よろしくお願いします。

合わせてこちらもクリックして頂けると嬉しいです!

2020年2月の資産額(可変レバレッジド・ポートフォリオ)

22017年から投資を始めた30代の経済的自由太郎(@KRHBm9tMvIlF6He)です。

プロフィールはこちら。

2020年2月時点での経済的自由太郎の資産額とポートフォリオを公表します。

1月下旬より可変レバレッジドポートフォリオのリスク大よりレバレッジをかけて運用しております。

使用しているETFは、「SPXL」「TECL」「CURE」「TMF」「BND」の5つです。

では、現在の資産額を見ていきます。

関連記事|2020年1月の資産額(可変レバレッジド・ポートフォリオ)

1.各ETFの評価額と資産額とポートフォリオ

2020年2月29日時点の資産額とポートフォリオです。

2月上旬までは意味不明に好調だったのですが、中旬以降に新型コロナウイルスの影響(と思われる)で下落しました。

定期買付時点では、そこまで株式クラスが落ちてなかったので、購入したのは「TMF」でした。

約10万円を2月中旬に投資したのにも関わらず、月末時点の資産額は減っているというなんとも悲しい結果です。

しかも目標は下のグラフを確認してもらいたいですが、現時点では比率がグチャグチャになっていますね。

今回のような急落や、暴騰があったりすると比率が簡単に狂い、リバランスのタイミングどうするか?が悩ましい問題となってきます。

経済的自由太郎の場合は、短期間にここまでずれると想定していなかったので、狼狽してしまいました。

一応現時点では3ヶ月、6ヶ月、12ヶ月のどれかにしようと思っているのですが、もう少し根拠を集めてからにしようと思います。

さて、前回はレバレッジ2.4倍を目標とすると宣言しましたが、3,000万円に到達するまではレバレッジを2.7倍まで引き上げようと思います。

また、金も多少入れる可能性があります。

金については、検討中。

ひとまず、金をいれなかった場合の目標とする比率は下の円グラフ。

資産額とレバレッジ比率・ポートフォリオは下記にしようと考えています。

(45歳までに④〜⑤が現在の目標、順調にいかない場合は、レバレッジ比率を上げたまま④までいく可能性あり)

①現在〜3,000万:レバレッジ2.7倍(BND比率:10%)

②3000万〜5000万:レバレッジ2.4倍(BND比率:20%)

③5000万〜7500万:レバレッジ2.1倍(BND比率:30%)

④7500万〜1億:レバレッジ1.8倍(BND比率:40%、セミリタイア達成?)

⑤1億〜1億5000万:レバレッジ1.5倍(BND比率:50%、取り崩し)

⑥1億5000万〜2億:レバレッジ1倍(VOO・TLTに変更、取り崩し)

⑦2億〜最期:レバレッジ1倍(レイダリオ、取り崩し)

可変レバレッジドポートフォリオの考え方を詳しく学びたい人はROKOHOUSEを確認してもらいたいのですが、ざっくり言うと株式:債券=6:4の配分にレバレッジを任意にかけたポートフォリオです。

この「お手本」となる可変レバレッジドポートフォリオにシーゲル教授の研究と今後の成長セクターを信じて、株式クラスにヘルスケアと情報技術セクターを加えたのが経済的自由太郎のポートフォリオです。

情報技術セクターは昔から株をやっている人には非常に嫌われているセクターですが、今後世界を変える技術はこのセクターから生まれます。

成長の罠となるかもしれませんが、シーゲル教授の研究期間でも情報技術セクターは全セクター中第3位とS&P500を超えたリターンを叩き出しています。

この結果はネットではあまり見ませんね。

正直、ネットだけで調べたシーゲル教授の研究のイメージと本を読んだ後では、大きくポートフォリオを変えざるを得ないほどに違っていました。

米国株式を行う人にとっては、必読の書と言えますので、まだ読んだ事ない方は、読むことをオススメします。

リンク

個人的には先にいわゆる緑本を購入することをオススメします。

株式に投資すべき理由をデータを持って、書いてくれている本です。

米国をメインにすべき理由のデータもこの中に書いてあります。

リンク

新型コロナ懸案時の個々の値動きはとても激しかったです。

特にTECLはジェットコースターのように上げ下げを繰り返していました。

しかし、ポートフォリオ全体でみると、下落時はS&P500と同等か少し悪い、上昇時はS&P500より大きく上がると、目に優しかったです。

ちなみに毎日のポートフォリオのチェックをしたかったら、portfolio checkerを利用するが便利です。

総資産で前日比を出してくれるので、個々の値動きはあまり見なくなります。

簡単に登録できますので、よかったらどうぞ。

可変レバレッジドポートフォリオは株下落時に債券がいい仕事をしていて、比較的下落に強いポートフォリオだと思います。

しかし、債券の利回りが史上最低レベルであることが気がかりです。

本当はレイダリオのポートフォリオに大きくレバレッジを掛けるというのがどの経済状態でも力を発揮できて最強だと思うのですが、金のレバレッジETFがないので、無理です。

しかもどうやらレバレッジETFに規制がかかる可能性があるという情報が入ってきました。

レバレッジETFが無理だとCFDでレバレッジを掛けるしかないので、CFDの勉強をしないといけない・・・

規制をかけないで欲しいですね。

関連記事|【退場対策】株式と債券の最適な比率|米国への投資期間10年の場合

2.資産額推移

経済的自由太郎の投資パフォーマンスを比較するために、現金積立との比較を載せたいと思います。

10ヶ月目が2月の資産額です。

追加投資したにも関わらず、大きく資産が減っています。

リーマンショックなどのリセッション時には一時的に現金を下回る可能性が十分にありますが、最終的には投資をしている方が確実に資産が増えると確信しています。

その軌跡をデータとして残しておくため、資産推移は書いていきたいと思います。

関連記事|リセッションとは?意味や対策についてわかりやすく説明

3.myポートフォリオvs人気ETF

新たに自分のポートフォリオと人気ETFの月リターンの比較を行います。

(いつまで行うかはわからないけど)

2020年2月の結果は下図です。

2020年2月のmyポートフォリオの騰落率は-5.83%でした。

2020年2月はとにかく株式クラスが軒並み下落でしたね。

2020年2月、VOOに勝てたのは「myPF」「TMF」「BND」「VT」「QQQ」「VGT」「VHT」でした(緑がVOO、赤がVOOに勝ち、青がVOOに負け)。

高配当系ってこういう下落時に強いんじゃないんですか?

配当が入っていないから負けているのか・・・

しばらく見ていきますね。

こうみるとやはりレバレッジETFの値動きの荒さがよくわかりますね。

勝てるときは大きく勝てる、負けるときは大きく負ける、まさにハイリスクハイリターンです。

流石に株式クラスのレバレッジETFだけを持つのは精神を削られそうですね。

超長期で見ればそれが正解だと思いますが・・・その超長期が生きている間かどうかはよくわからないので、債券のレバレッジETFを持たない場合は、現金比率を少し高めるかポートフォリオの一部に納めた方が良さそうです。

ちなみに経済的自由太郎の場合、可変レバレッジドポートフォリオにする前は、株式クラスのレバレッジETFを30%程度を目安にしていました。

関連記事|sp500連動米国ETF|VOOの株価チャートや配当の解説

4.買い付けルールのおさらいと変更について

・基本的には毎月10万円+3ヶ月に1回の分配金+年2回のボーナス30万円を買い付け

→ポートフォリオ変更をきっかけに投資額を毎月10万円に戻します。

通常NISA枠は今年の分ほぼ使ったので、特定口座での購入になります。

・分配金は、入った翌月に再投資します。

・買い付けタイミングは給料が振り込まれる毎月15日以降から25日の間で時間がある時に行います。

・SPXL30%、TECL12.5%、CURE12.5%、TMF35%、BND10%を目指して、3〜12ヶ月に1回リバランスを行います(基本は買付でリバランスし、大きく外れたら売買します)。

→リバランスのタイミングはもう少し検討します。

初心者の方は励みにしてください。投資の先輩方は温かく見守って頂けると幸いです。

がんばっていきましょう。

ポチしてもらえると非常に励みになります。 よろしくお願いします。

合わせてこちらもクリックして頂けると嬉しいです!

【退場対策】株式と債券の最適な比率|米国への投資期間10年の場合

2017年から投資をしている30代の経済的自由太郎(@KRHBm9tMvIlF6He)です。

プロフィールはこちら。

一般論を話します。

上げ相場が続いていると、自分のリスク許容度を超えて株式を購入しすぎます。

しかし、下げ相場になるとリスク許容度を超えていることに気づき、慌てて優良株・ETF・投資信託を売ってしまう、いわゆる狼狽売りしてしまう人が多いです。

上げ相場では強気な発言をし、暴落おじさんを攻撃していた状態から、下げ相場では暴落おじさんがそれ見たことかと攻撃してきますね。

まだみたことはありませんが、下げ相場の最後は暴落おじさんすら意気消沈し、みんなが総悲観になるのでしょう。

はっきり言って狼狽売りが長期投資の中で一番の悪手です。

株は安く買って、高く売るのが基本ですが、狼狽売りは出口付近でない限り、高く買って、安く売る典型的なNGパターンだからです。

では、狼狽売りしないためにはどうすればいいのでしょうか?

答えの一つは下落に耐えられるような資産配分を行うということです。

この記事では、残りの投資期間10年の場合において、「リターン最大」「リスク(標準偏差)最小」「シャープレシオ最大」「ソルティノレシオ最大」となる確率が高い米国株式と米国長期国債の比率を検討していきます。

過去データからの検討のため、未来を予測できる訳ではありませんが、資産配分の決定に役立てると思います。

関連記事|リセッションとは?意味や対策についてわかりやすく説明

関連記事|貯金2,000万円を達成する方法|20代から40代の方必見

1.株式と債券の最適な比率【結論】

米国株式と米国長期国債の1978〜2019年の過去データを用いた最適な比率の結論は上表です。

ETFで言うと「VTI」と「TLT」の組み合わせです。

(米国長期国債「TLT」と「BND」や「AGG」は全然別物ですので注意)

データは2010年〜2019年、2009年〜2018年、・・・・、1979年〜1988年、1978年〜1987年の33グループを検証しました。

33グループに対して、「リターン最大」「リスク(標準偏差)最小」「シャープレシオ最大」「ソルティノレシオ最大」となる株式比率を見ていき、数えた結果です。

株式比率は10%ごとに見ています。

合わせて1978年〜2019年の間にその比率にした時のドル建ての最大ドローダウン(最大下げ率)を載せました。

投資期間が10年程度と比較的短い時間を想定している場合は、リスクのことを考えると債券を厚めに持っておくとよいでしょう。

30〜40%の株式比率にしておくと落ち着いた気持ちで投資ができるのではないでしょうか?

リターンを重視する場合においては、やはり株式比率を100%にした方が最大になる確率は高くなります。

ただし、2018年のクリスマス暴落や2020年のコロナショック(2020年3月段階継続中)で退場者が出ているということは目先の下落への耐性は思ったより低いと考えて、債券を少しでも入れておくのが基本かなと思います。

上昇時には株式100%がいいもしくはレバレッジが最強と誰でも言うものですが、実際には個人個人で目標額・投資期間・リスク許容度があるものです。

下降時に自分のポートフォリオがどの程度下落する可能性があるかは計算で想定できます(年率平均リターンー3×標準偏差)。

次からはそれぞれの比率結果を詳しく見ていきます。

関連記事|リセッションとは?意味や対策についてわかりやすく説明

関連記事|米国市場全体連動ETF|VTIの株価チャートや配当の解説

関連記事|【最新】楽天VTIと本家VTIのどっちがいいかを積立結果比較

2.株式と債券の最適な比率【根拠データ】

ここでは「リターン最大重視」「リスク最小重視」「シャープレシオ最大重視」「ソルティノレシオ最大重視」の1つ1つの項目についてデータを見ていきます。

2-1.株式と債券の最適な比率〜リターン最大重視〜

上グラフが1978年〜2019年での投資期間10年の33グループに対する株式比率とリターン最大回数の関係です。

結論でも書いた通り、株式比率100%にすれば、リターンが最大になる確率が高いです。

そして、株式比率60%以上にしておけば、73%の確率で株式比率50%以下よりリターンが最大になる確率が高くなります。

この結果から考えるにリターンを高くしたかったら、投資期間10年程度の場合は、債券を入れるにしても株式比率は60%以上にすべきと言うことです。

ただし、下の表のような最大ドローダウン時(ドル建て)に狼狽売りしない事が前提です。

最大ドローダウン時に自分が狼狽売りしそうだな・・・と思う人は無理せず、次以降の株式比率にした方が無難です。

ブロガーやインフルエンサーは無責任に色々いうものですから、参考にするにしても真に受けず、自分で考えて決定した方がいいと思います。

関連記事|リセッションとは?意味や対策についてわかりやすく説明

2-2.株式と債券の最適な比率〜リスク最小重視〜

上グラフが1978年〜2019年での投資期間10年の33グループに対する株式比率とリスク最小回数の関係です。

ここでいうリスクとは標準偏差、つまり平均リターンからのばらつきです。

ばらつきが小さければ、平均リターンになる確率が高くなります。

一番回数が多いのは、株式比率20%の時ですが、株式比率40%の時と1回しか変わりません。

株式比率をあげた方が基本的にはリターンは高くなりますから、株式比率40%の方が効率は良さそうです。

そして、32/33=約97%の確率で株式比率20〜40%の間に収まります。

ちなみにですが、長期スパンで見ている経済的自由太郎としては、このリスク最小はそこまで重視するべきところではないかなぁと思っております(勉強不足)。

勉強不足なので、ROKOHOUSE様の2記事を関連記事としておいておきます。

自分なりに解釈ができた時に記事を書くかもしれません。

関連記事|リスクと複利の関係について解説したいと思う──なぜ個別株が負けるのか?編 | ROKOHOUSE シーゲル流ロジカル投資術

関連記事|リスクと複利の関係について解説したいと思う──レバレッジETFの真相編 | ROKOHOUSE シーゲル流ロジカル投資術

現時点で自分が理解しているのは少なくとも元本割れ確率が低くなるというメリットがある程度かなと。

投資期間が長くなればなるほど、元本割れ確率は低くなる傾向があるので、投資期間が短い人はリスク最小も視野に入れるといいかもしれませんね。

また、使い方の1つとしては、リスク最小にしておき、レバレッジを大きく掛けて、比較的安全にリターンを狙うということでしょうか。

リスク最小でレバレッジを掛ける手法はレイダリオの手法と似ています。

2-3.株式と債券の最適な比率〜シャープレシオ最大重視〜

上グラフが1978年〜2019年での投資期間10年の33グループに対する株式比率とシャープレシオ最大回数の関係です。

シャープレシオとはいわゆる、リスクに対してリターンが効率的かどうかを測る指標です。

シャープレシオが高ければ、リスクあたりのリターンの効率がよくローリスクハイリターンとなります。

一番多いのは株式比率40%の時で、約70%の確率で株式比率30〜60%の間に入ります。

投資期間が少ない場合においては、株式比率を下げておいた方がローリスクハイリターンを達成できるという結果ですね。

ちなみに可変レバレッジドポートフォリオは、シャープレシオ最大の株式債券比率のところでレバレッジを掛けるという考え方です。

もっと長期の歴史で見ると、シャープレシオ最大のポイントは株式比率60%のところらしいので、株:債券=60:40にレバレッジを任意で掛ける方法です。

(レバレッジETFが廃止になるかもしれないとtwitter上ではささやかれているので、可変レバレッジドポートフォリオができなくなるかもしれません・・・経済的自由太郎のセミリタイアの夢が・・・ )

関連記事|SPXLはレバレッジETF|株価チャートや積立結果などの解説

関連記事|CUREはヘルスケアセクターのレバレッジETF|株価や積立結果など

2-4.株式と債券の最適な比率〜ソルティノレシオ最大重視〜

上グラフが1978年〜2019年での投資期間10年の33グループに対する株式比率とソルティノレシオ最大回数の関係です。

ソルティノレシオはあまり聞きなれない人が多いかもしれません。

投資の世界でのリスクとは標準偏差のことだというのはある程度わかっていると思います。

標準偏差は、上にも下にもばらつきます。

でも、皆さんもそうだと思いますが、上にばらつく方は嬉しいですが、下にばらつく方は辛く目を背けたくなりますよね?

ソルティノレシオは、上にばらつくリスクを無視して、下にばらつくリスクとリターンの関係を測る指標です。

下落を怖がる人間にとっては、ソルティノレシオを参考にした方が安全に資産運用できそうです。

一番多いのは株式比率30%の時で、約79%の確率で株式比率20〜50%の間になります。

シャープレシオの時より株式比率を10%分下げた区間がいいようですね。

2018年12月や2020年2月の下落を怖いと思って、狼狽売りした方かつ目標までの投資期間が短い方は、ソルティノレシオ最大の比率まで株式比率を下げて下落をやり過ごすのがいいかもしれません。

関連記事|リセッションとは?意味や対策についてわかりやすく説明

3.株式と債券の最適な比率(投資期間10年)のまとめ

結論を再掲載すると、下表になります。

データ上は上のようにすると確率が高くなりますが、上記を踏まえて投資期間10年の場合の経済的自由太郎のオススメを下に書いておきますね。

下落の事は無視でリターン重視:株式比率100%

下落は怖いけどリターンがなるべく欲しい:株式比率60%

下落が怖いのでリターンそこそこでよい:株式比率40%

下落が怖く自分の資産額の減りを見たくない:投資をやめ、副業でもして入金力を上げる

2020年2月の様子を見てみると、「これから下落しまーす」というのをわかる人間はほとんどいなかったです。

違和感があるという人はもちろんいましたが、違和感をもって現実に投資方針を変えた人間はいなかったです。

また、2019年から暴落に備えて現金比率を高めていた人はいますが、下落直前のタイミングで逃げられた人はいません。

唯一判断材料があったとすれば、テレビで米国株が熱いと報道されていたり、レバレッジETF利用者が増えてイキっているというところでしょうか。

とにかく株式投資では、資産が一時的に下落するのは当たり前の世界なんです。

そんな世界に足を踏み入れているのに短期的な下落が怖く自分の資産額の減りを見たくないという人は本当に株式投資をやめた方がいいと思います。

投資をしなくても今は副業で稼いだりして、入金力を上げ節約すれば、老後の2,000万円くらいは余裕でしょう。

入金力をそこそこでリターンを得たいと思ったら、リスクを背負う覚悟が必要です。

下落が怖いという気持ちに耐えられた人間だけがリターンという果実を得られるということをよく頭に刻んで投資を行うのがいいでしょう。

結局世の中は等価交換です。

ただ、リスクをなるべく小さくリターンを上げたいというのは誰もが望むところですね。

そんな時に株式と債券の比率を検討するというのは有力な選択肢です。

この記事がそんな皆さんのお役に立てればと思います。

関連記事|リセッションとは?意味や対策についてわかりやすく説明

関連記事|貯金2,000万円を達成する方法|20代から40代の方必見

プロフィールはこちら。

ポチしてもらえると非常に励みになります。 よろしくお願いします。

合わせてこちらもクリックして頂けると嬉しいです!

とある科学の超電磁砲T(第3期)第7話のあらすじ・感想|ネタバレ注意

経済的自由太郎(@KRHBm9tMvIlF6He)です。

プロフィールはこちら。

今期アニメの目玉である、とある科学の超電磁砲T(第3期)第7話を視聴しましたので、あらすじと感想を書きます。

完全にネタバレしていますので、見て下さる方は注意してください。

前回までのあらすじと感想は下のリンクからどうぞ。

関連記事|とある科学の超電磁砲T(第3期)第1話のあらすじ・感想|ネタバレ注意

関連記事|とある科学の超電磁砲T(第3期)第5話のあらすじ・感想|ネタバレ注意

関連記事|とある科学の超電磁砲T(第3期)第6話のあらすじ・感想|ネタバレ注意

- 1.とある科学の超電磁砲T(第3期)第7話の導入部あらすじ

- 2.とある科学の超電磁砲T(第3期)第7話のAパートあらすじ

- 3.とある科学の超電磁砲T(第3期)第7話のBパートあらすじ

- 4.とある科学の超電磁砲T(第3期)第7話の感想

1.とある科学の超電磁砲T(第3期)第7話の導入部あらすじ

馬場くんへの美琴の脅し発言よりスタート。

馬場くんは逃げ出しますが、美琴は食蜂に繋がる情報は得られないとし、無視します。

美琴は素人ではないことを悟り、運転していた車が通ってきた道を監視カメラなどで特定できれば、御坂妹にたどり着けると考えたところでOPが始まります。

リンク

2.とある科学の超電磁砲T(第3期)第7話のAパートあらすじ

食蜂派閥のメンバーは美琴を追うことを考えていますが、大覇星祭の競技に出ないとならないようでなかなか苦戦しています。

その横で佐天さん・泡浮さん・湾内さんが金后さんの容態を確認しに病院にきています。

佐天さんは食蜂派閥のメンバーが女王と読んでる人物が食蜂であることをここで知ります。

食蜂が記憶を操れることは知っているみたいですが。

金后さんは特に跡が残るような傷はなかったらしく、一安心。

あと自分達にできるのは・・・ということで湾内さんたちはサイコメトリのところへ御坂妹の猫を連れて行きます。

サイコメトリで御坂妹の猫がみた情報を読み取り、食蜂と謎の男が会話している情報をゲットします。

それ以上は御坂妹の猫も気が動転していたらしく読み取れないとのこと。

湾内さんは早急に美琴に連絡するように佐天さんにお願いします。

了解と佐天さんは受け取りますが、記憶操作されているので、美琴の連絡先知らないと言います。

しかし、スマホにはきっちり連絡先が入っており、登録済であることにびっくりします。

変わって美琴の場面。

監視カメラの映像を解析するのに時間がかかり、相手にトンズラされかねないと焦っている様子。

場面は変わって美鈴と初春。

花飾りで初春とわかった美鈴は、ジャッジメントの仕事中である初春に話しかけます。

迷子の子を親の元へ戻して上げた初春。

どうやら来場者証にGPSが付いているらしく、本部で誰がどこにいるか確認できるようです。

それをハッキングして美鈴の位置を突き止めたのが馬場くんの仲間。

同時に初春もいるので、レベル5第3位相手なら2人人質にとった方が安心と考えます。

場面は変わって黒子と佐天さん。

実は・・・と金后さんの容態を話し始める佐天さん。

同時に美琴が私たちの知り合いなのではと黒子に相談していたようです。

金后さんが傷つき、怒っていた美琴で私たちの知り合いは飛躍しすぎではないかと黒子は言います。

食蜂は記憶操作しているのでは?と疑心暗鬼ですが、疑っている様子の佐天さん。

伝言もあるし、美琴に確認してみようと佐天さん。

電話してサイコメトリで読み取った内容を伝えます。

しかし、食蜂や謎の男の言葉にも心当たりがないと話す美琴。

佐天さんは食蜂と謎の男の中の会話で私たちがよく知っている言葉が出てきたから、合流できないかと美琴に提案します。

美琴の現在地を伝えたところで、美琴の前に現れる馬場くんの仲間。

初春を人質に馬場くんの仲間が美琴に話しかけるところでAパート終了です。

3.とある科学の超電磁砲T(第3期)第7話のBパートあらすじ

通話を切って携帯を捨てるように指示する馬場くんの仲間。

別荘が何箇所か潰されたことを話し、その犯人が美琴だと思っているようですが、美琴はなんの話かわからない様子。

馬場くんの仲間は御坂妹がどこにいるのか聞いてきます。

美琴は馬場くんのグループが御坂妹を匿っていると思っていたので、意味不明。

食蜂とつるんでいるわけではないのか?

何を企んでいるのか美琴は聞き出そうとします。

馬場くんの仲間は巨大な実験場である学園都市に疑問があるようで、実験場であることを知っていながらのうのうと暮らしている美琴が信じられない様子。

美琴も少なからず学園都市には恨みがあるようですが、グッとこらえて、私の友達に手を出すのには繋がらないと言います。

初春さんを解放しなさい、私の電撃はナイフより早い!と脅します。

しかし、美鈴も人質にとっている姿を見せ、クローンの命と美鈴・初春の命を天秤にかけて、御坂妹の居場所を聞き出そうとします。

あんたに教えることは何もないと言い切る美琴。

私は初春を助けるわ、この身に変えても必ず!と美琴は言います。

そこで、電撃を使い、初春を助け出します。

舐められたままだと癪なのでということで、馬場くんの仲間は美鈴を殺そうとしますが、黒子が現れて阻止します。

そう、美琴は黒子に言っていたのですね。

黒子はテレポートで美鈴を助け出し、無事を確認します。

その間に馬場くんの仲間は逃げ出した様子。

倒れている方の馬場くんの仲間(以後、能力側)を見つけ、お決まりのジャッジメントですの!を黒子はかまします。

能力側がいきなり黒子に攻撃し、髪のリボンが切れてしまいます。

テレポートで攻撃しますが、能力側には一切効かず。

黒子にテレポートで二人を安全な場所に連れて行くように指示する美琴。

美琴は交戦しようと考えますが、能力側は溶け出して液体になってしまいます。

能力だとしたら、射程外まで逃げたからだと美琴は推測します。

美琴に死なれても困ると負け惜しみをいいつつ逃げている馬場くんの仲間。

対面での交渉は難しいとしつつ情報はゲットできたからよしとしたようです。

別荘の襲撃に関して、あの状況でしらを切るメリットがないので、別の人間がいると踏みます。

情報提供者が嘘を付いているか記憶を操作されているか・・・

もう一回洗い出してみることを決意する馬場くんの仲間。

しかも美琴が学園都市に恨みを持っていることを見逃さず、脈がありそうと言います。

場面は変わって美琴と黒子。

どういうことか説明してくれと黒子は言います。

美琴は馬場くんの仲間の正体は誰かはわからないと言います。

しかし、黒子にとってはそんなことよりも、初春・美鈴を助けた時のことを聞きたいようです。

「私がいるのがわかっていたようですが・・・お母さんではなく、初春を助けると言ったあの言葉・・・それは黒子に対する発言だったのでしょう?」と黒子。

「携帯を捨てた後、初春に着信があったのを電磁波で感じ、佐天さんが初春に何があったのかを確認したんだなと。居場所は伝えていたし、黒子なら10秒足らずで来れる距離だから近くに潜んでるはずだって。」と美琴。

初春の救出を任せてくれてありがとうと続けて美琴は言います。

初春はジャッジメントなので、民間人である美鈴を優先するのは当たり前、それより他人に自分の母を助けてという方が変なのでは?と黒子は言います。

「友達よりママを優先するなんて、それこそママに怒られちゃいそうだし・・・それに黒子ならママを助けてくれると信じていたからさ」と美琴は言います。

一瞬ドキッとする黒子。

誤魔化すようにこれが私の職務だと言いますが、足が痛む様子。

肩を貸す美琴にまたドキッとする黒子。

私にはそんな趣味はありませんのー!と言いますが・・・記憶改ざん前はそういう趣味だったぞ。

病院で初春と美鈴の無事を確認した美琴・黒子・佐天さん。

御坂妹の猫から読み取った時にいた女性は食蜂さんという認識でいいんですよねと佐天さん。

その時に出てきたラテン語が佐天さんの見ていた都市伝説のサイトの名前と同じだそう。

この都市伝説のサイトは内容を検証していくのが売りだったらしいが、初春が探すと見当たらないと言ったことを伝えます。

それで、もう一回佐天さんが調べてみても見つからない、ダミー情報の検索順位をあげて、サイトを見えなくしたんではないかと推測する佐天さん。

逆にいうとその人物にとって都合の悪いことがそのサイトには書いてあった・・・とさらに推測する美琴。

初春に食蜂が接触した可能性を推測し、辻褄が合うことを確認した美琴。

初春がいじっていたパソコンに電磁波を浴びせ、データを復元します。

そこに写っていた食蜂を確認して、第7話終了です。

リンク

4.とある科学の超電磁砲T(第3期)第7話の感想

お互いの陣営が別陣営が絡んでいることを認識する重要な回でした。

戦闘においては、美琴と黒子のコンビネーションが素晴らしい回でしたね。

そして記憶を改ざんされていようとも感情は消せないのか黒子は結局美琴に惚れちゃいそうなくらいドキッとしてますね。

最後には食蜂へ繋がる糸口が発見でき、物語がかなり進みました。

馬場くん陣営はどうやら学園都市に恨みがあるグループということですね。

そしてなにやら美琴を利用しようとしている様子です。

食蜂陣営はまだ目的が不明ですが・・・徐々に明らかになっていくことでしょう。

次回も楽しみですね!

見逃した方はU-NEXTもしくはFODから視聴できます。

無料体験が1ヶ月間ありますので、ぜひ利用して見てください。

早く続きを知りたい!という方は、漫画版を読んでみるといいのではないでしょうか?

下にリンクを貼っておきます。

リンク

まとめて全巻購入したい方は下のリンクをどうぞ。

キャッシュレス決済で5%オフです。

キャッシュレス還元事業は期限付きですから、購入する方はお早めに!

リンク

関連記事|とある科学の超電磁砲T(第3期)第1話のあらすじ・感想|ネタバレ注意

関連記事|とある科学の超電磁砲T(第3期)第5話のあらすじ・感想|ネタバレ注意

関連記事|とある科学の超電磁砲T(第3期)第6話のあらすじ・感想|ネタバレ注意

記事を書いた経済的自由太郎のプロフィールはこちら。

高級時計を買う意味|私は不要、スマートウォッチのコスパがいい

2017年から投資を始めた30代の経済的自由太郎(@KRHBm9tMvIlF6He)です。

プロフィールはこちら。

最近ニュースで高級時計がオワコンなのではないか?と話題になっていますね。

時計メーカーが苦戦しているようです。

反対にスマートウォッチ(AppleWatch)は好調なようです。

そこで、高級時計を買う意味について考えてみると共に、AppleWatchを持っている経済的自由太郎が感想を述べていきたいと思います。

1.高級時計を買う意味4つ

高級時計を買う意味は大きく分けて下記の4つがあります。

①他人に自慢できる

②資産性がある

③長期間の保証がある=長く使える

④耐磁性能が高い=精度が高い

1つずつ簡単にみていきます。

1-1.高級時計を買う意味①〜他人に自慢できる〜

人間というのは承認欲求がある生き物です。

承認欲求とは誰かから認められたい!褒められたい!という欲求ですね。

高級時計を持っていれば、大抵の人からすごいね!と言われますから、承認欲求が満たされる事間違いなしです。

ただ注意したいのは、若いうちから持っていると僻まれることです。

経済的自由太郎は、入社3年目に外車を中古で購入しました。

日本のファミリーカーを新車で購入するより安かったのですが、上司からは意味ないだろといろいろ言われたものです。

人が好きで乗っているんだからほっといてほしいですよね・・・

話がそれましたが、承認欲求を満たせるのが買う意味の1つですね。

1-2.高級時計を買う意味②〜資産性がある〜

下でも話をしますが、メンテナンスをすれば末長く使えるため、値崩れしにくいどころか貴重なものだと値上がりさえする場合があります。

趣味として使え、みんなに自慢しながら、値上がりする可能性があると言われると魅力的に感じる人もいるでしょう。

資産性をメリットと感じるなら、中古品で購入するのが経済的自由太郎はいいと考えます。

家や車と一緒で、新品プレミアムが初期価格にのっている可能性があるためです。

1-3.高級時計を買う意味③〜長期間の保証がある〜

ロレックスやオメガなどの有名どころで5年保証、シチズンにいたっては10年無償保証サービスがついています。

定期的にメンテナンスさえしていれば、ほぼ一生使えることができると思います。

そういえば経済的自由太郎の小さい頃から父がロレックスを愛用していましたが、いまだに使っているので、30年以上は少なくとも利用できそうです。

そう考えると驚異的ですね。

1-4.高級時計を買う意味④〜耐磁性能が高い〜

耐磁性能というのは磁力に対する耐性の有無です。

最近では、PC・スマホなどの製品から微弱ながらも磁力が発生していると言われており、この磁力が時計を遅らせたり進ませたりしています。

高級時計では磁力に対する影響が少ないので、精度が高いです。

以上4つが高級時計を買う意味と言えるでしょう。

この4つに魅力を感じるのであれば、購入を検討してもいいのかもしれません。

一応リンクを貼っておきます。

2.経済的自由太郎が高級時計を不要と思う理由

先に説明したのが高級時計を買う意味であり、メリットです。

これらを魅力的だと思うのであれば、買うのはありだと思います。

しかし、経済的自由太郎は不要だと思っています。

理由を以下で述べていきます。

2-1.資産性は株・債券・金・コモディティ・不動産への投資で

上では高級時計は資産性があるとお話ししました。

ただ、はっきり言って買わせるための言葉です。

確かに値上がりすることはありますが、高級時計の中でもハイエンドなものなのではないかと推測します。

特に米国株であれば、歴史的に年率7%前後の資産額増加が見込めます。

よって、株の方が資産性が高いので、高級時計買うなら株買えば?と思うのです。

2-2.1個の時計をずっと使うより、スマートウォッチを買い替えたほうが便利

高級時計は本当に時計としての見た目や仕上げなどに特化して、部品選定などを行い、ブランド価格を乗せて販売していると推測されます。

ここで意見が分かれるかもしれませんが、高級時計は、日付と時刻を教えてくれる事しかできません。

ほとんどがブランド価格でしょう。

それに対し、スマートウォッチがあれば、支払いから健康ログなど日付と時刻以外にも活用できる付加価値があります。

さらに価格もAppleWatchで20,000円程度から買うことが可能です。

スマートウォッチの場合、定期的に買い替えが必要だとしても、高級時計より便利でコスパがいいこと間違いなしです。

2-3.精度はスマートウォッチの方が上

高級時計は精度が高いといえども自動補正されるスマートウォッチには敵いません。

ロレックスの精度特化モデルでで日差±2秒で、AppleWatchは0.05秒と言われていますので、精度面では話にならないレベルです。

3.高級時計を買う意味は?まとめ

高級時計を本当に買う意味があるのか考えてみると、デザイン性と自慢できるという点が買う意味ということになりました。

この二つに本当に100万クラスのお金をかける価値があるというのであれば、買ってみてもいいのではないかと思います。

こんなこと言っている経済的自由太郎も昔は欲しかったんですけどね・・・

実際にかっこいいのは認めますよ。

でも、スマートウォッチが便利でコスパ良すぎて、今では買う気が失せてしまいました!

スマートウォッチに関しては、iphoneを持っている人でしたら、AppleWatchがおすすめです!

というより持っていないと人生損します。

持っていないのでしたら、購入検討をおすすめします。

AppleWatchのレビューを書きましたので、ぜひ読んでみてください。

関連記事|【感想】子育てで時間がないパパがApple Watch3 GPSモデルを購入したら控えめに言って最高だった件

ポチしてもらえると非常に励みになります。 よろしくお願いします。

合わせてこちらもクリックして頂けると嬉しいです!